全球第4次超大型农化集团间的兼并重组已基本尘埃落定。此次浪潮所涉及的主体数量、资金、规模等都令世人惊叹不已,带给市场的影响必将巨大而又深远,尤其是种子领域。跨国种企排排坐,重新洗牌后的2018年,全球十强交出了怎样的答卷?

中国在全球的农业地位提升

打开VilMorin & Cie 公司网站首页,一句话显得格外醒目:

打开中文网站,首页也赫然写着:“利马格兰是一家国际性的农业合作社集团,位居世界种业第四,专业致力于大田种子、蔬菜种子与谷物产品,由法国农民于1942年在奥弗涅地区(位于法国中部)成立,距今已有70年的发展历史。利马格兰集团的大田种子位居世界第四,蔬菜种子位居世界第二。公司秉持创新性与可持续性作为其经营理念,并经过不断努力生产出高品质的种子与谷物产品。”

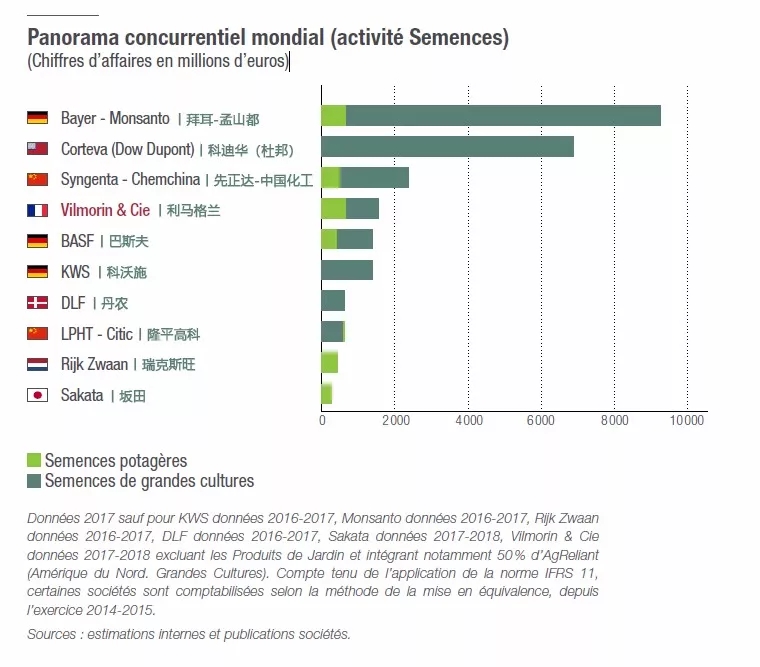

“The 4th”从何而来?记者在一份报告中找到了答案。VilMorin & Cie公开发布了一份2017-2018年度报告。报告显示,根据各公司公开数据信息,全球种子市场竞争形势如下表所示:

图片来自于官网报告,中文由农财君备注

报告显示数据来源于各公司2016-2017或2017-2018财务数据(单位:百万欧元,图中浅绿色为蔬菜种子,深绿色为大田作物种子)。图表带有一定的前瞻性,由图可知,目前全球十大种企排名依次是德国 拜耳-孟山都、美国 科迪华(杜邦)、中国 先正达-中国化工、法国 利马格兰、德国 巴斯夫、德国 科沃施、丹麦 丹农、中国 隆平高科、荷兰 瑞克斯旺、日本 坂田。

报告指出,全球市场竞争激烈,大型的兼并收购活动已完成或正在进行中,它们有不少涉及到种子、农化领域。尽管市场仍存在着区域性不平衡,但很显然前五大种业公司的市场份额已占到全球的一半以上。这些活动同时也说明农化集团正在加强对种子方面的投资,以应对农业经济不景气以及农药等使用带来的危机。

不过就种业而言,这些兼并重组并不会明显改变目前全球种子的生产规模。但是,种子生产商的市场排位发生了改变,特别是中国企业进入了全球农化种子市场的第一梯队。世界十大农化种子企业中,3家来自德国,2家来自中国,1家来自美国。在这种新环境中,利马格兰保住了第四的位置。同时,利马格兰在蔬菜种子市场第二的排名稳固。作为世界级的种子生产商,利马格兰的小麦种子处于世界领先,玉米种子也很有竞争力。

全球十强近期业绩盘点

01

德国 拜耳-孟山都

Bayer-Monsanto : 因收购业绩大幅增长

今年8月,拜耳和孟山都正式携手前进。11月中旬,拜耳公布了2018年第三季度财报,主题是“在充满挑战的环境中业绩良好,集团展望已获确认”。这个季度也是拜耳在完成孟山都收购后首次将新业务纳入整个季度中,整合过程目前进展顺利。拜耳管理委员会主席沃纳•保曼(Werner Baumann)表示,“作物科学事业部的盈利因收购大幅增长”。

第三季度,拜耳农业业务(作物科学事业部)销售额高达37.33亿欧元。该销售额中约有22亿欧元与收购业务有关。此外,剥离给巴斯夫的业务在8月份交割前贡献了大约1亿欧元的销售额(这一部分在巴斯夫第三季度财报中有所体现)。作物科学事业部的预计销售额增加了1.4%(经汇率调整),部分原因是玉米种子与性状和大豆种子与性状销售额的显著增长。

就作物保护产品草甘膦而言,截至10月30日,在美国已收到约9300名原告提起的诉讼。“我们仍然相信我们有很充分的抗辩理由,并将在所有这些诉讼中坚决捍卫我们的利益,” 沃纳•保曼强调说。谈到约翰逊案,他说该判决是初审法院所做的个案裁定,对其他诉讼并没有约束力。拜耳认为该决定不当,因此将向加利福尼亚州上诉法院提起上诉。在根据标签说明使用的情况下,草甘膦是安全的,800多项科学研究、几十年使用草甘膦的实践经验以及来自160多个国家的监管机构评估结果都证实了这一点。

02

美国 科迪华(杜邦)

Corteva (Dow Dupont) : 全新的名字全面的产品线

2017年9月,陶氏与杜邦正式合并,陶氏杜邦农业事业部开始业务整合,并计划于2019年6月完成拆分独立上市。

今年2月,陶氏杜邦农业事业部公布了英文商标名称Corteva Agriscience,其中Corteva的蕴意为心(Cor-)系土地自然(Teva),传递了公司致力于为种植者提升生产效率、为消费者谋求健康与福祉的抱负和使命。8月底,陶氏杜邦农业事业部宣布在大中华区正式启用全新中文名称:科迪华农业科技,它在沿袭英文名称强调企业专注农业之外,进一步强化了创新的重要地位。科迪华将融汇原杜邦、陶氏益农和先锋三家农业公司的技术专长和全球规模。

农业板块、材料科学板块、特种产品板块是陶氏杜邦分拆建立的三个独立公司内容。农业板块将以Corteva Agriscience™作为企业品牌名称,但该公司出售的产品将继续被冠以农业领域内最为知名的众多优秀品牌:Pioneer®(先锋)、Mycogen®及新推出的Brevant™种子品牌、屡获殊荣的Aproach® Prima杀菌剂、含有效成分锐活™的锐超麦™等植保产品品牌,以及公司推出新产品时使用的其他品牌。该板块去年的模拟收入超过140亿美元,模拟经营性EBITDA达26亿美元。

目前陶氏杜邦尚未公布2018前三季度财报。

03

中国 先正达-中国化工

Syngenta-Chemchina:中国区种子业绩强劲

去年6月,中国化工集团公司宣布,完成对瑞士先正达公司的交割。今年7月先正达公布了2018年上半年业绩,销售额 72.5 亿美元(约64亿欧元),增长 5%。其中种子业务销售额持平,不包括甜菜资产剥离则增长5%。首席执行官傅文德 (Erik Fyrwald) 表示,“与 2017 上半年相比,今年上半年我们的销售额增长5%,不包括反垄断和甜菜资产剥离的情况下则增长7%。考虑到当前艰难的市场状况,这样的业绩表现鼓舞人心。”

财报显示欧洲、非洲和中东地区的销售额相比去年下降 1%,但是,尽管遭遇不利的春季气候,不包括资产剥离的情况下,业绩增长7%。北美地区植保销售额相比 2017 年销售额增长4%(不包括资产剥离),美国稳健的销售业绩不仅抵消了加拿大因寒冷天气导致的缓慢开局,还有盈余。虽然玉米和大豆种植面积减少,但在不包括资产剥离的情况下,种子销售额增长 2%。

拉美地区植保销量增加,尤其是巴西,使得上半年销售额相比 2017 上半年提高 12%。植保业务稳健增长不仅抵消了受二季玉米种植面积减少影响的种子销售额减少,还有盈余。对尼德拉种子的整合进展良好。亚太区销售额相比 2017 上半年增长 8%,主要推动因素是植保和种子产品线均表现强劲。值得一提的是,中国区植保和蔬菜种子上半年销售业绩强劲,在不包括资产剥离的情况下,销售额增长16%。

04

法国 利马格兰

Vilmorin & Cie:排名稳固(如前述)

05

德国 巴斯夫

BASF:农化种子销售额较去年大涨26%

今年8月,巴斯夫正式收购了拜耳剥离的蔬菜种子业务“纽内姆”。如前所述,拜耳表示,剥离给巴斯夫的业务在8月份交割前贡献了大约1亿欧元的销售额。

今年第三季度,巴斯夫集团的销售额同比增长了8%,达到156亿欧元,主要由于所有业务领域的销售价格提高。销售量增加和2018年8月收购拜耳的业务也助推了销售额的增长,但不利的汇率因素抵消了增长势头。

农业解决方案业务领域的销售额较2017年三季度大涨26%,达到12亿欧元。这主要得益于来自拜耳的产品组合和价格提升,以及销量小幅增长。不利的汇率因素继续影响着销售额。不过,尽管收购拜耳的业务遭遇季节性极为不利的影响,不计特殊项目的息税前收益仅较去年同期下滑了2600万欧元。除去拜耳收购部分的巴斯夫业务运营收益则较2017年三季度显著增加;不计汇率因素的负面影响,不计特殊项目的息税前收益也仍有所上升。

06

德国 科沃施

KWS:期待在资本市场大展拳脚

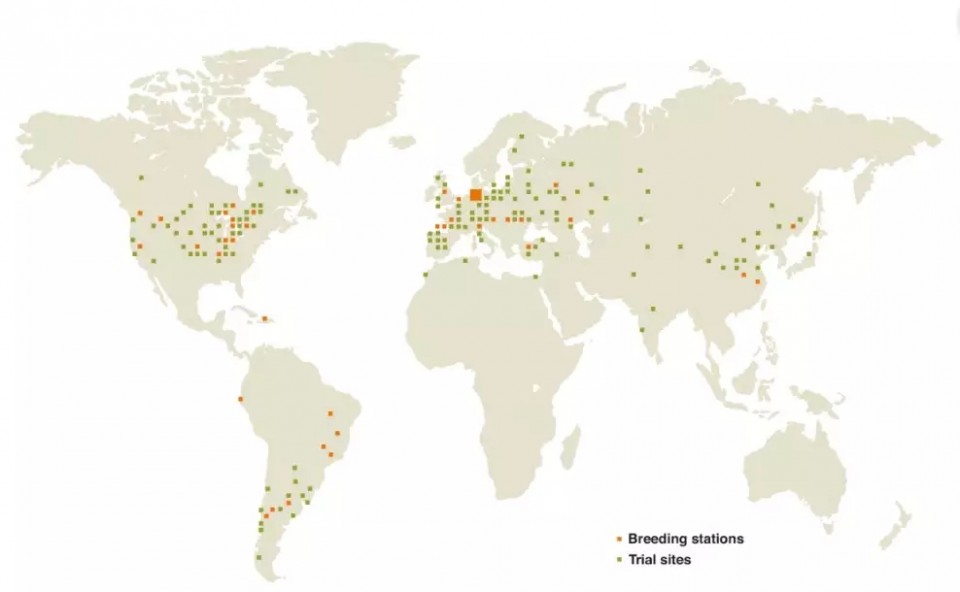

上图显示的是科沃施在全球的分支机构布局,红点为繁育站,绿点为试验地点。从图中可以看出,其在亚洲的布局点,中国最多。在去年财政年度,科沃施70个国家的 4950名员工创造了10.8亿欧元的净销售额和1.22亿欧元的利息和税前收入,并投资了1.9亿欧元用于研发,占其净销售额的17%。今年5月,科沃施曾有意想收购拜耳的蔬菜种子业务“纽内姆”,几经波折,纽内姆最终花落巴斯夫。

科沃施是家族控股公司,独立运营了160多年,重点是植物育种以及玉米、甜菜、谷物、油菜籽和向日葵种子的生产和销售。最近科沃施又在进行股权改革。KWS SAAT SE的监事会准备将公司的法律形式改为 SE & Co.KGaA(股份有限公司有限的合伙企业)和1:5 的股票分割。

转变的总体目标是确保KWS运行不变,即使在发行新股的情况下,资本增加的情况下也是如此。KWS首席执行官Hagen Duenbostel表示:“通过采取这一步骤, 我们正在为进一步发展做好理想的定位,将有更好的机会在资本市场上筹集资金, 例如收购,以合理地补充 KWS的投资组合。同时,对公司的控制权仍将掌握在我们核心股东的手中”。如果执行理事会和监事会最终批准这项决议, 并在12月14日举行的年度股东大会上通过,则法律形式的修改很可能在2019年春完成。

07

丹麦 丹农

DLF:全球最大的草种公司

去年6月,丹农并购了先正达的糖甜菜种子业务。这不仅是丹农种子业务的自然扩展,也是丹农全球战略布局进一步完善的重要一步,糖甜菜和草种业务的发展都将获益。

上图左侧是丹农CEO Truels Damgaard,右侧是先正达全球糖甜菜种子负责人 Jan Suter

今年8月,丹农并购PGG Wrightson种子公司,后者是南半球牧草和草坪种子市场的领导者,主要业务范围是新西兰、澳大利亚、乌拉圭、阿根廷和巴西。而丹农作为北半球温带草坪和牧草种子市场的领导者,并购PGG Wrightson具有重大战略意义,可进一步实现丹农的全球市场战略。

丹农(DLF)是世界上最大的草种公司,总部设在丹麦,专业从事草坪草、牧草、三叶草和饲用作物的育种、种子生产、加工和销售,拥有一百多年的成功经验,所经营的种子占欧洲草种市场份额的50%,全球的25%。今年俄罗斯世界杯有8个足球场的草种由丹农提供(尤其是决赛赛场)。

08

中国 隆平高科

LPHT-Citic:仍有明显成长潜力

近期隆平高科发布第三季度报告,公告显示,公司前三季度营业收入14.57亿元,同比增加15.7%,归属上市公司股东的净利润0.77亿元,同比减少51.86%。其中,第三季度营业收入1.08亿元,同比下降30.56%,归属上市公司股东的净利润-0.80亿元。

隆平高科本年面临较多挑战,耕地开发业务收入确认延迟,对业绩产生较大压力;且巴西项目处于整合第一年,费用压力较大。证券时报发表评论表示,这一阵痛期不改隆平高科长期成长格局,公司业绩仍有明显成长潜力:

其一在于水稻制种优势正在扩大,当前公司隆晶系水稻种的产品力领先,且研发驱动下国审品种不断增多,保证长期成长,预计未来水稻制种收入增速仍可看20%以上复合增速,市占率有快速提升机会。

其二在于玉米制种业务,公司整合巴西陶氏玉米种资源及并购联创,虽短期费用压力大,但随着巴西项目逐步走上正轨,公司可将体系内玉米制种研发集中于同一平台,具有明显协同优势;而在市场选择上也更为多样,不仅可借助巴西项目开拓海外市场,也可调动资源服务国内市场,估算当前隆平及联创在国内玉米种行业的市占率已达约7%,未来可看 15%-20%的市占率空间,长期提升机会明显。

09

荷兰 瑞克斯旺

Rijk Zwaan:继续在研发方面投入巨资

在10月底公布的信息中,瑞克斯旺表示最近的财政年度结束时收入和利润略有下降,主要是由于欧元强势,同时,公司正在不断扩大员工队伍,并对蔬菜的研发育种投入巨资。

与上一个财政年度相比,4.13亿欧元的营业额下降了约 2%,主要原因是欧元对其他货币走强。这导致利润下降到5900万欧元,而上一年为8800万欧元。鉴于收入和利润下降的偶然性,公司认为不准备调整投资计划,瑞克斯旺专注于长期发展。在这个财年里,公司花费了1.15亿欧元用于研发,还投资约8000万欧元用于新建项目及扩建办公室和研究设施。比如,实验室设施扩大了65%,另又获得了12公顷的土地,作为今后五年扩建温室设施的基础。

瑞克斯旺也在进行国际扩张,在中国新建了一个研究中心,并扩大了西班牙和法国的设施,在巴西购买了大片土地进行育种试验,坦桑尼亚、智利和澳大利亚的生产设施都有扩建。这个财年,员工人数还增加到3000多人,预计今后五年将增加1000名员工。

10

日本 坂田

Sakata:营业额30%-40%用于育种研究

今年是坂田种苗(苏州)有限公司成立二十周年。花养心,菜健体,坂田种苗是日本最大的蔬菜花卉种子公司,为世界奉献65%的西兰花种子,75%的洋桔梗种子。

日本是世界杂交一代研究与生产的强国,对育种重视和专注,坂田中国董事长中井智二介绍,日本坂田每年将营业额的30%-40%用于育种研究,育种研究机构分布在全球20多个国家和地区,仅在中国就有2000多个品种示范点。近年来,日本种企在保持优势的同时,不断丰富品种、培育适合中国的品种以保持其竞争优势地位。